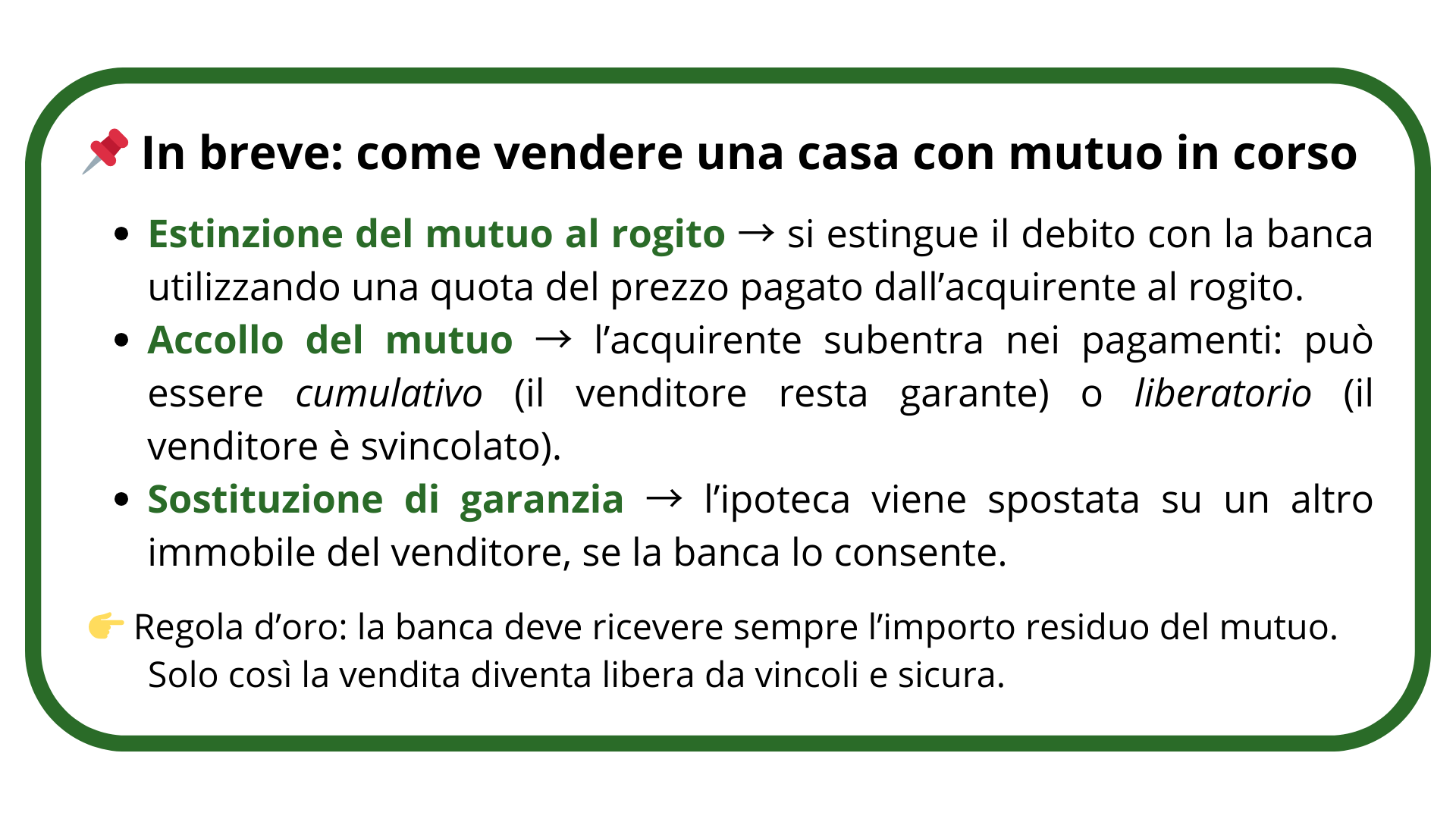

Vendere una casa con mutuo in corso non è impossibile: basta conoscere le opzioni disponibili e farsi supportare da professionisti del settore. Che si tratti di estinzione, accollo, sostituzione di garanzia o mutuo ponte, ogni situazione ha una soluzione adatta.

Se anche tu stai pensando di vendere casa e hai ancora un mutuo attivo, contattaci qui: saremo al tuo fianco per trovare la strada più semplice e sicura, tutelando al meglio i tuoi interessi.

Se anche tu stai pensando di vendere casa e hai ancora un mutuo attivo, contattaci qui: saremo al tuo fianco per trovare la strada più semplice e sicura, tutelando al meglio i tuoi interessi.